多くの人が考えていたよりも長くリセッション(景気後退)を免れてきた米消費者がついに追い詰められつつあることが、今週のブルームバーグ「マーケッツ・ライブ(MLIV)パルス」調査で明らかになった。

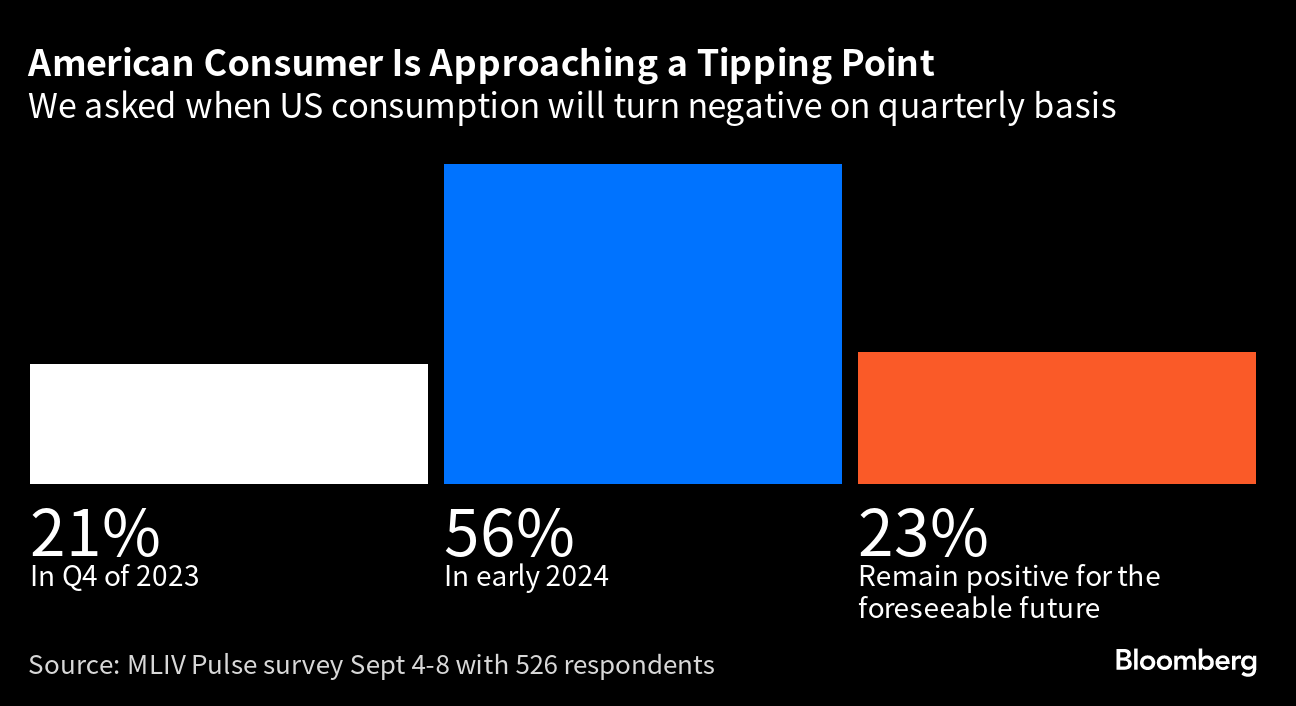

経済成長の最も重要なけん引役である個人消費について、回答者526人の半数以上が2024年の早い時期に縮小すると予想。さらに21%の回答者は、新型コロナウイルスのパンデミック(世界的大流行)期の余剰貯蓄が底をつく一方で、高い借り入れコストが家計を圧迫することを理由に、消費の落ち込みはより早期の今年10-12月(第4四半期)に起きるとみている。

American Consumer Is Approaching a Tipping Point

We asked when US consumption will turn negative on quarterly basis

Source: MLIV Pulse survey Sept 4-8 with 526 respondents

インフレ鈍化と低失業率でいわゆるソフトランディング(軟着陸)への期待が高まる中、米株式市場には夏季の大半にわたり 楽観的観測が広がっていたが、調査はそれとは相反する結果となった。個人消費が縮小すれば可能性はかなり高いが、経済成長が失速した場合には、7月後半の高値から既に下げている株価のさらなる下振れにつながるかもしれない。

調査会社MAPシグナルズのチーフ投資ストラテジスト、アレック・ヤング氏は「ソフトランディングの可能性とインフレ鈍化、米金融当局の引き締め終了、金利のピークアウト、安定的なドルと原油価格の安定といった全てが株価上昇を後押しした。もし、市場がそうしたシナリオに自信を失えば、株価は脆弱(ぜいじゃく)になる」との見方を示した。

「持続不可能」

ただ、現在の米経済は失速するどころか、むしろ加速しているように思われる。一部のアナリストには、それが最後のあがきのように見えている。

ブルームバーグ・エコノミクス(BE)の米国担当チーフエコノミスト、アナ・ウォン氏は年末までにリセッションが始まると予測。「大きな問題はこうした消費の力強さが持続可能かどうかだが、持続可能ではない。というのも、大ヒット映画やコンサートツアーへの支出といった一過性の要因が原動力だからだ」と分析した。

余剰貯蓄の枯渇

逆風は迫りつつある。サンフランシスコ連銀の研究員によれば、消費者が物価上昇を乗り切るのを支えてきた余剰貯蓄は7-9月(第3四半期)中に底をつく見通しで、MLIVパルス調査回答者の4分の3がこの意見に同意している。

ジェフリーズの米国担当エコノミスト、トーマス・サイモンズ氏は、消費者は全体として物価上昇の重圧に耐えることができているとしながらも、「それがもはや不可能になる時が来るだろう」と語った。

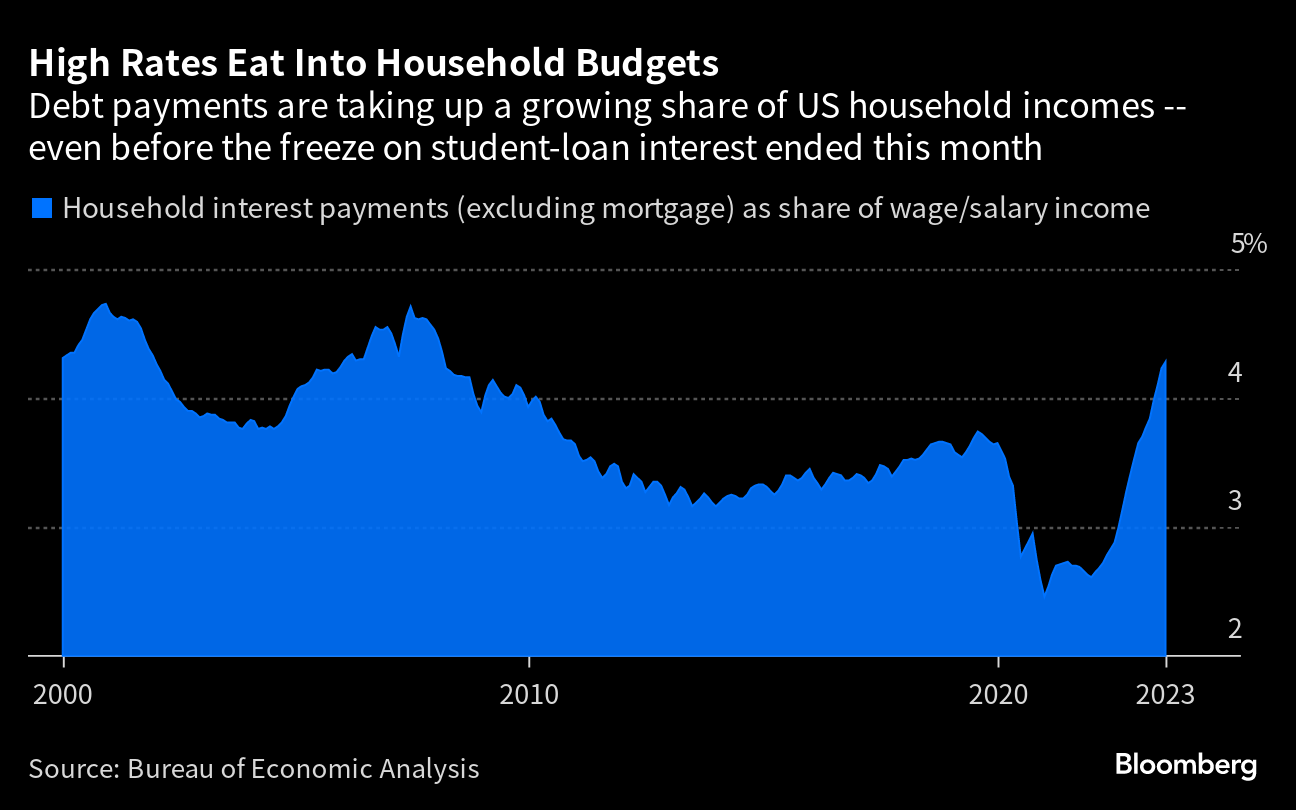

米金融当局による計5ポイント超の利上げが家計を圧迫する中、クレジットカードや自動車ローンの延滞率が上昇しつつある。コロナ禍で猶予されていた学生ローンの返済再開も迫っている。

High Rates Eat Into Household Budgets

Debt payments are taking up a growing share of US household incomes -- even before the freeze on student-loan interest ended this month

Source: Bureau of Economic Analysis

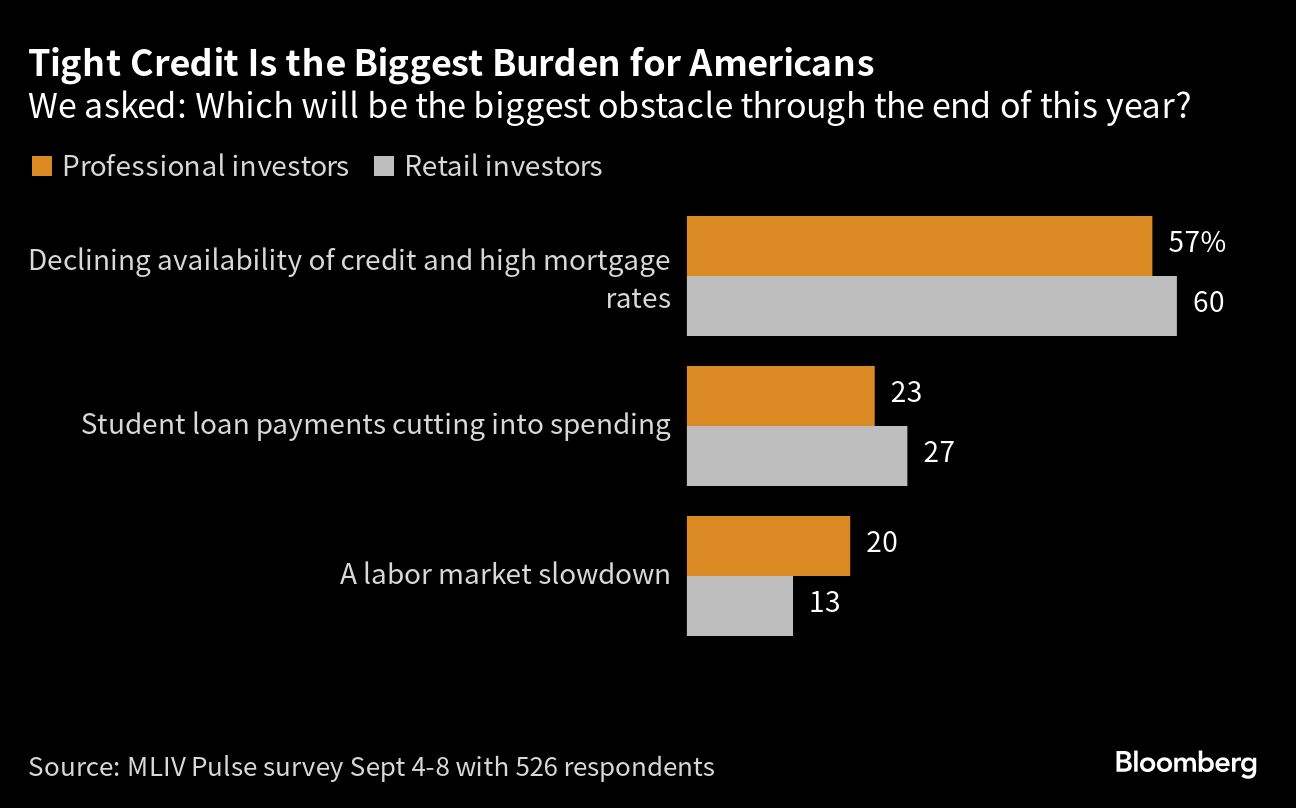

MLIVパルス調査では、大多数の投資家が、今後数カ月間に消費者にとって最大の障害となるのはクレジットの利用可能性の低下と信用コストの上昇だと指摘した。

Tight Credit Is the Biggest Burden for Americans

We asked: Which will be the biggest obstacle through the end of this year?

Source: MLIV Pulse survey Sept 4-8 with 526 respondents

回答者の約4分の3は、過剰貯蓄の減少や与信引き締めに対して最も弱いのは自動車株や小売株だと答えた。米ゼネラル・モーターズ(GM)やフォード・モーターが今年の株高の流れに乗れずにいる一方で、テスラ株は2倍余りに値上がりしている。

先行指標

経済の行方は米消費者の今後の動向にかかっているため、投資家はその答えをあらゆるところに求めている。

良い先行指標になるのは何かとの質問に対し、回答者からは小売売上高やクレジットカードの延滞率といった最も標準的な指標から、航空券の予約状況やペットの里親あっせん、後払い決済の「バイ・ナウ・ペイ・レイター(BNPL)」プランの利用状況など、あらゆるものが挙がった。

それは、恐らくここ数年の混乱の中で、従来の指標がしばしば当てにならないことが証明されてきたからだろう。

トゥルーイスト・ウェルスのキース・ラーナー共同最高投資責任者(CIO)は「パンデミック後のこの環境の中で、経済と市場に関する従来の戦略は厳しい」と語った。

関連記事

MLIVパルス調査は、ブルームバーグ・ニュースの読者を対象にブルームバーグの「マーケッツ・ライブ」チームが毎週実施。MLIVブログは同チームが運営している。

今週の調査では、投資家はトラス前英首相の短い在任中に失った英資産への信頼を完全に取り戻したかどうかについて質問する。調査(英語)には匿名で参加可能です。 こちらをクリックしてください。

原題: The Mighty American Consumer Is About to Hit a Wall: MLIV Pulse(抜粋)

からの記事と詳細 ( 米消費者はついに息切れか、成長エンジン失速の恐れ-MLIV調査 - ブルームバーグ )

https://ift.tt/HGBrD8f

0 Comments:

Post a Comment